Objetivos didácticos

Al final de esta lección, deberías ser capaz de hacer lo siguiente:

- Alinear objetivos personales y financieros a través de una planificación financiera inteligente.

- Crear un plan de ahorro y gasto y realizar un seguimiento de tu rendimiento.

- Plan para emergencias.

Introducción

Esta lección le ofrece información sobre sus finanzas para que pueda tomar buenas decisiones y evitar errores costosos. Todos enfrentamos oportunidades para gastar dinero y tratar de obtener lo que queremos. Muchos piensan solo en el ahora y no en el próximo mes, el próximo año o dentro de diez años, pero nuestro comportamiento ahora tiene consecuencias más adelante.

No todo el mundo puede tener la última tecnología, conducir el coche de sus sueños, invertir continuamente para su jubilación o vivir en la casa perfecta en este momento. Pero al comprender los diferentes componentes de ganar dinero, banca, crédito y elaboración de presupuestos, puede comenzar a trabajar hacia sus metas personales y financieras. También hablaremos de un tema relacionado, la protección de tus cuentas e información personal, que es fundamental para proteger todo por lo que has trabajado.

Desarrollo del tema

Planificación financiera personal

Preguntas a considerar:

- ¿Qué pasos simples debo tomar para crear un plan financiero?

- ¿Cómo utilizo la planificación financiera en la vida cotidiana?

- ¿Cómo se implementa el proceso de planificación financiera para cada compra?

Si fallas en planificar, estás planeando fallar.

Honestamente, practicar la administración del dinero no es tan difícil de entender. En muchos sentidos es similar a jugar un videojuego. La primera vez que juegas un juego, puedes sentirte incómodo o tener la puntuación más baja. Jugar por un tiempo puede hacerte sentir bien en el juego. Pero si aprende las reglas del juego, descubre cómo usar mejor cada herramienta en el juego, lee las guías de estrategia de los expertos y practica, puede volverse realmente bueno en eso.

La gestión del dinero es la misma, no es suficiente “descubrirlo sobre la marcha”. Si quiere ser bueno en la administración de su dinero, debe tratar el dinero como si fuera su juego favorito. Tienes que llegar a él con un plan bien investigado. Las investigaciones han demostrado que las personas con finanzas más sólidas son más saludables y más felices, tienen mejores matrimonios e incluso tienen un mejor funcionamiento cognitivo.

Proceso de planificación ginanciera

Las metas y comportamientos personales tienen un componente o consecuencia financiera. Para aprovechar al máximo sus recursos financieros, necesita hacer una planificación financiera. El proceso de planificación financiera consta de cinco pasos distintos: establecimiento de objetivos, evaluación, planificación, implementación y seguimiento. Puede leer con más profundidad sobre los objetivos SMART en el capítulo 3.

Planificación financiera en cinco pasos

- Desarrolle metas personales

- ¿Cómo quiero que sea mi vida?

- Identificar y evaluar alternativas para lograr metas para mi situación

- ¿Cómo son mis ahorros, deudas, ingresos y gastos?

- ¿Qué formas creativas están disponibles para conseguir la vida que quiero?

- Escribir mi plan financiero

- ¿Qué pequeños pasos puedo tomar para comenzar a trabajar hacia mis metas?

- Implementar el plan

- Comience a dar esos pasos, incluso si solo puedo hacer algunas cosas pequeñas cada semana.

- Supervisar y ajustar el plan

- Asegúrate de no distraerme con la vida. Siga dando esos pequeños pasos cada semana. Haga ajustes cuando sea necesario.

¿Cómo usar la planificación financiera en la vida cotidiana?

El proceso de planificación financiera no se trata solo de crear un gran plan financiero. También puede usarlo para obtener una mejor oferta cuando compra un automóvil o una computadora o alquila un apartamento. De hecho, cada vez que esté pensando en gastar mucho dinero, puede utilizar el proceso de planificación financiera para pagar menos y obtener más.

Para explorar la planificación financiera en profundidad, usaremos el ejemplo de comprar un automóvil.

- Desarrollar metas. Primero, ¿qué es lo que realmente necesitas? Si está buscando un automóvil, probablemente necesite transporte. Antes de decidirte a comprar un automóvil, considera alternativas a la compra de un automóvil. ¿Podrías tomar un autobús, caminar o andar en bicicleta? A menudo, un objetivo puede afectar a otro objetivo. Los automóviles no suelen ser buenas inversiones financieras. Tenemos autos por conveniencia y necesidad, para generar ingresos y disfrutar de la vida. Financieramente, son un gasto. Pierden valor, o se deprecian, en lugar de aumentar su valor, como los ahorros. Por lo tanto, comprar un automóvil puede retrasar tus objetivos de ahorro o plan de jubilación. Los automóviles consumen continuamente dinero en efectivo para gasolina, reparaciones, impuestos, estacionamiento, etc. Ten esto en cuenta durante todo el proceso de planificación.

- Identificar y evaluar alternativas para el logro de metas en su situación actual. Para este ejemplo, supongamos que has determinado que la mejor alternativa es comprar un automóvil. ¿Necesitas un coche nuevo? ¿Durará tu coche actual con algo de mantenimiento? Considera la posibilidad de un coche usado en lugar de uno nuevo. En promedio, un automóvil nuevo perderá una quinta parte de su valor durante su primer año. Comprar un auto de un año es como comprar un auto prácticamente nuevo con un 20 por ciento de descuento. Entonces, en muchos casos, la mejor oferta puede ser comprar un automóvil de cinco o seis años. Sitios como el sitio web de Kelley Blue Book (KBB.com) y Edmunds.com pueden mostrarle tablas de depreciación para los automóviles que está considerando. Tal vez alguien en tu familia tenga un automóvil que te venderán con descuento.

¿Sabes cuánto costará en total tener el auto? Verificar el costo total de las herramientas de propiedad te ayudará a estimar cuánto le costará cada automóvil en mantenimiento, reparaciones, gasolina y seguro. Un automóvil barato que consume poco combustible y se descompone todo el tiempo en realidad le costará más a largo plazo.

3. Escribe tu plan financiero

- Implemente su plan. Una vez que hayas acotado qué auto estás buscando, investiga más en línea con recursos como Kelley Blue Book para ver qué está a la venta en tu área. También puedes comenzar a comunicarte con los concesionarios y preguntarles si tienen el automóvil que estás buscando con las características que deseas. Pregúntale a los concesionarios con el automóvil que deseas que te den su mejor oferta, luego compara su precio con el precio que investigaste. Es posible que debas dedicar más tiempo a buscar otros concesionarios para comparar ofertas, pero uno de los objetivos de la investigación en línea es ahorrar tiempo y evitar conducir de un lugar a otro si es posible.

Cuando vayas a comprar el automóvil, lleva una copia de tu plan escrito al concesionario y respétalo. Si un concesionario intenta cambiarlo a una opción más cara, simplemente di que no, o puedes irte para ir a otro concesionario. ¿Recuerdas a Elan en nuestro escenario de apertura? Fue de compras solo y cedió a la presión y persuasión del vendedor. Si crees que es útil, lleva contigo a un amigo o familiar responsable para que te apoye.

- Supervisar y ajustar el plan a las circunstancias cambiantes y las nuevas metas de vida. La vida cambia, y las cosas se desgastan. Mantener el mantenimiento recomendado en el coche (o cualquier otra compra). Sigue ahorrando dinero para tu fondo de emergencia y luego para tu próximo automóvil. El peor momento para comprar un automóvil es cuando tu automóvil actual se descompone, porque es más fácil aprovecharse de ti cuando estás desesperado. Cuando tu automóvil comience a causarte problemas o las circunstancias de tu vida comienza a cambiar, estarás listo para comprar de manera inteligente nuevamente.

Una buena práctica es seguir haciendo los pagos del automóvil una vez que se haya liquidado el préstamo del automóvil. Si estás pagando $300 por mes por un préstamo de automóvil, cuando el préstamo esté liquidado, deposita $300 por mes en una cuenta de ahorros para comprar un automóvil nuevo. ¡Hazlo el tiempo suficiente y podrás comprar tu próximo auto con tu propio dinero!

Utiliza el proceso de planificación financiera para todo

El mismo proceso se puede utilizar para hacer cada compra importante en tu vida. Cuando alquiles un apartamento, comienza con la misma evaluación de tu situación financiera actual, lo que necesitas en un apartamento y qué objetivos impactarán o cumplirán. Luego busca un apartamento usando un plan escrito para evitar que lo vendan en un lugar más caro de lo que desea.

Incluso puedes usar el proceso de evaluación y planificación para cosas pequeñas, como comprar libros de texto o comprar alimentos semanalmente. Si bien ahorrar unos cuantos dólares cada semana puede parecer un asunto pequeño, ganarás práctica utilizando el proceso de planificación financiera, por lo que será automático para cuando tomes las decisiones importantes de la vida, cíñete a tu plan.

Ahorros, gastos y elaboración de presupuestos

Preguntas a considerar:

- ¿Cómo se mide mejor el flujo de dinero?

- ¿Cómo mantengo las cosas equilibradas?

- “No guardes lo que queda después de gastar; en lugar de eso, gasta lo que queda después de ahorrar”.

—Warren Buffet

¿Cuál es la mejor manera de llegar al río Mississippi desde aquí? ¿Lo sabías? Para responder a la pregunta, incluso con una aplicación de mapas, necesitaría saber de dónde parte y exactamente a qué parte del río desea llegar antes de poder trazar la mejor ruta. Nuestras vidas financieras también necesitan mapas. Necesita saber dónde se encuentra ahora y dónde quiere terminar para trazar un curso para alcanzar la meta.

Traza tu camino financiero utilizando un plan de gastos y ahorros, o presupuesto, realizando un seguimiento de tus ingresos, ahorros y gastos. Verifica tu progreso utilizando un balance que enumera tus activos, o lo que posees, y tus pasivos, o lo que debes. Un balance es como una instantánea, un momento en el tiempo, que usamos para verificar nuestro progreso.

Presupuestos

El término presupuesto es desagradable para algunas personas porque simplemente parece trabajo. Pero, ¿a quién le importará más tu dinero que a ti? Todos queremos saber si tenemos suficiente dinero para pagar nuestras cuentas, viajar, educarnos, comprar un auto, etc. Técnicamente, un presupuesto es un plan financiero específico para un tiempo específico. Los presupuestos tienen tres elementos: ingresos, ahorro e inversión y gastos.

Ingreso

Los ingresos provienen con mayor frecuencia de nuestros trabajos en forma de cheque de pago electrónico o en papel. Al enumerar sus ingresos para su presupuesto mensual, debe usar su salario neto , también llamado ingreso disponible. Es el único dinero que puede utilizar para pagar las facturas. Si actualmente tiene un trabajo, mire el talón de pago o estado de cuenta. Encontrarás el pago bruto, luego algo de dinero deducido para una variedad de impuestos, dejando una cantidad más pequeña: tu pago neto, a veces, tienes la oportunidad de que se deduzcan otras deducciones opcionales de tu cheque de pago antes de recibir tu salario neto. Ejemplos de deducciones opcionales incluyen 401(k) o pagos de seguro médico, pueden cambiar estas cantidades, pero aún debes usar tu salario neto al considerar tu presupuesto.

Algunas personas reciben ingresos por discapacidad, ingresos del seguro social, ingresos por inversiones, pensión alimenticia, pensión alimenticia y otras formas de pago de manera regular. Todos estos van bajo ingresos. Durante la escuela, puede recibir apoyo de la familia que podría considerarse un ingreso. También puede recibir becas, subvenciones o préstamos estudiantiles.

Ahorro e Inversión

La primera factura que debes pagar es a ti mismo, te debes a ti mismo hoy y mañana. Eso significa que debes reservar una cierta cantidad de dinero para ahorros e inversiones, antes de pagar facturas y hacer compras discrecionales u opcionales. Los ahorros pueden ser para un fondo de emergencia o para objetivos a corto plazo, como educación, una boda, un viaje o un automóvil. Invertir, como poner su dinero en acciones, bonos o bienes raíces, ofrece mayores rendimientos con un mayor riesgo que el dinero ahorrado en un banco. Las inversiones incluyen cuentas de jubilación que se pueden financiar automáticamente con dinero deducido de tu cheque de pago. Las deducciones automáticas de nómina son una forma efectiva de ahorrar dinero antes de que puedas tenerlo en tus manos. Establecer el ahorro como una prioridad asegura que trabajará para pagarte a sí mismo tan duro como lo hace para pagar tu automóvil o vivienda. El dinero que “pagas” para ahorrar o invertir te devolverá tu dinero, más algo de dinero ganado con tu dinero. Compara esto con el costo de comprar un artículo a crédito y pagar tu dinero más intereses a un acreedor. ¡Pagarte a ti mismo primero es un hábito que vale la pena!

¡Págate a ti mismo primero! Ahorra algo de cada cheque de pago o regalo.

Gastos

Los gastos se clasifican de dos maneras, un método los separa en gastos fijos y gastos variables. El alquiler, los costos del seguro y los servicios públicos (electricidad, agua) son fijos: cuestan aproximadamente lo mismo todos los meses y son predecibles según su acuerdo con el proveedor. Los gastos variables, por otro lado, cambian según tus prioridades y los fondos disponibles; incluyen comestibles, restaurantes, planes de telefonía celular, gasolina, ropa, etc. Tienes un buen grado de control sobre tus gastos variables. Puedes comenzar a organizar tus gastos categorizando cada uno como fijo o variable.

Una segunda forma de categorizar los gastos es identificarlos como necesidades o deseos. Tus necesidades son lo primero: comida, ropa básica, vivienda segura, atención médica y agua. Tus deseos vienen después, si puedes pagarlos mientras te apegas a un plan de ahorro. Los deseos pueden incluir comidas en un restaurante, ropa de diseñador, videojuegos, otras formas de entretenimiento o un auto nuevo. Después de identificar un artículo como una necesidad o un deseo, debe ejercer el autocontrol para evitar ceder a su deseo de tener demasiados deseos.

¿Cómo se comparan sus gastos totales de “necesidad” con sus gastos totales de “deseo”? ¿Alguno de ellos debería cambiar?

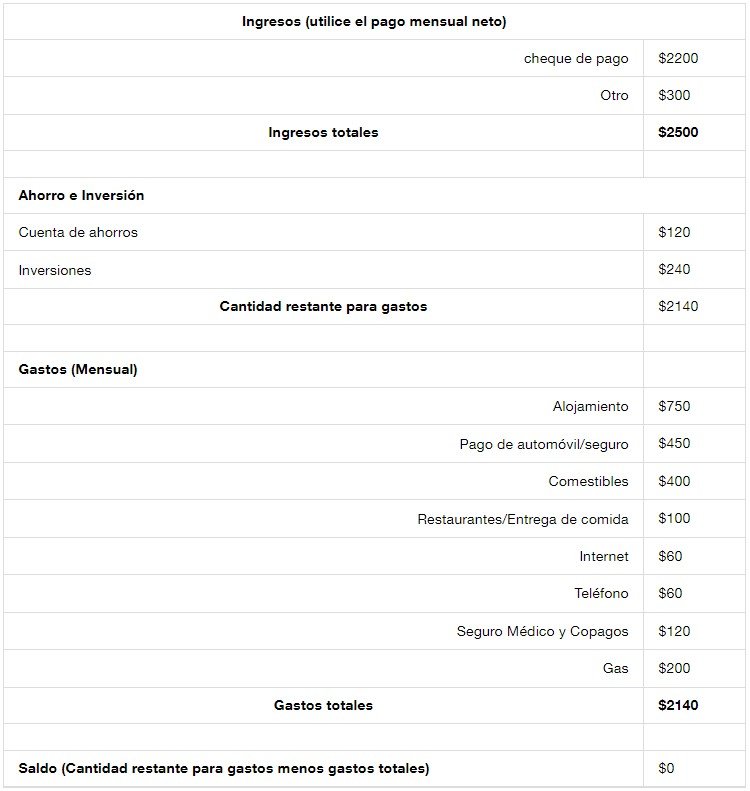

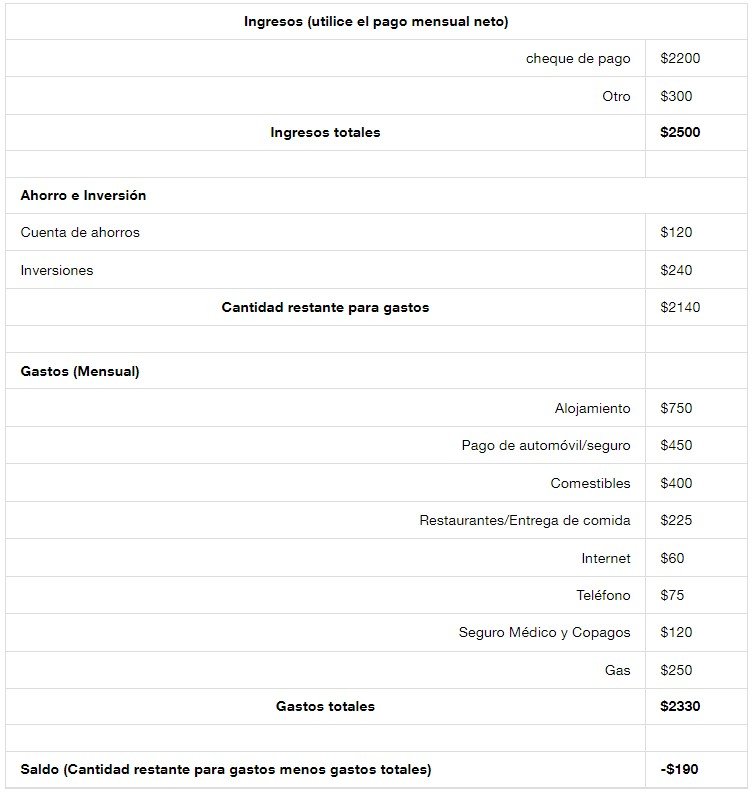

Los presupuestos se realizan en formato de gráfico o de hoja de cálculo y, a menudo, se parecen a los que se muestran a continuación. Preste atención a cómo el primer presupuesto difiere del segundo.

Equilibrar su presupuesto

¿Sacarías todo tu dinero y lo arrojarías al aire en un día ventoso? Probablemente no, queremos aferrarnos a cada centavo y decidir a dónde queremos que vaya. Nuestro presupuesto nos permite encontrar un lugar para cada dólar. No deberíamos tener sobras de dinero regularmente. Si lo hacemos, deberíamos considerar aumentar nuestros ahorros e inversiones. Tampoco deberíamos tener un saldo negativo, lo que significa que no tenemos suficiente para pagar nuestras cuentas. Si nos falta dinero, podemos mirar las tres categorías de nuestro presupuesto: ingresos, ahorros y gastos.

Podríamos aumentar nuestros ingresos tomando un segundo trabajo o trabajando horas extras, aunque esto rara vez es aconsejable junto con los cursos universitarios. El compromiso de tiempo rápidamente se vuelve abrumador. Otra opción es recortar ahorros, o siempre existe la posibilidad de reducir gastos. Cualquiera de estas opciones en combinación puede funcionar.

Otra opción, aún menos deseable, es endeudarse para compensar el déficit. Por lo general, esta es solo una solución a corto plazo que empeora los meses futuros y la escasez de efectivo a medida que pagamos la deuda. Cuando presupuestamos para cada mes sucesivo, podemos ver lo que realmente gastamos el mes anterior y hacer ajustes.

Seguimiento del panorama general

Cuando pienses en tener más seguridad financiera, generalmente estás considerando tu valor neto o la medida total de tu riqueza. Las ganancias, los ahorros y las inversiones acumulan tus activos, es decir, las cosas valiosas que posees. El dinero prestado, o la deuda, aumenta tus pasivos o lo que debes. Si resta lo que debes de lo que posees, el resultado es tu patrimonio neto, tu meta es poseer más de lo que debes.

Cuando las personas salen de la universidad por primera vez y tienen deudas estudiantiles, a menudo deben más de lo que poseen. Pero con el tiempo y con buenas estrategias financieras, pueden revertir esa situación. Puedes realizar un seguimiento de la información sobre tus activos, pasivos y patrimonio neto en un balance o parte de un estado financiero personal. Esta información será necesaria para obtener un préstamo hipotecario u otros tipos de préstamos. Para que tu patrimonio neto crezca en una dirección positiva, debes aumentar tus activos y disminuir tus pasivos con el tiempo.

Activos (propios) – Pasivos (adeudados) = Valor neto

| Buenas prácticas que generan riqueza | Malas prácticas que cavan un agujero de deuda |

|---|---|

| Seguimiento de todos los gastos y ahorros | Vivir de cheque en cheque sin plan |

| Saber la diferencia entre necesidades y deseos. | Gastar dinero en deseos en lugar de ahorrar |

| Resistir la compra impulsiva y el gasto emocional | Usar el crédito para comprar más de lo que necesita y aumentar lo que debe |

Banca y fondos de emergencia

Preguntas a considerar:

- ¿Cómo planeo adecuadamente para una emergencia financiera?

- ¿Qué debo tener en cuenta cuando se trata del sistema bancario?

Fondos de emergencia

“El tiempo y los eventos inesperados [nos afectan] a todos”.

-Rey Salomón

Planea lo que no planeado te suceda, a todos nos pasa: la reparación de un coche, un ordenador averiado, una visita no planificada al médico, un amigo o familiar que lo necesitas desesperadamente, etc. ¿Cómo vas a pagarlo? Un estudio reciente encontró que más del 60 por ciento de los hogares no podían pagar en efectivo un gasto inesperado de $400. 8 ¿Podrías?

¿Qué es un fondo de emergencia?

Un fondo de emergencia es una reserva de efectivo que se aparta específicamente para gastos no planificados o emergencias financieras. Algunos ejemplos comunes incluyen reparaciones de automóviles, reparaciones en el hogar, facturas médicas y pérdida de ingresos. En general, los ahorros de emergencia se pueden usar para facturas o pagos imprevistos grandes o pequeños que no forman parte de sus gastos y gastos mensuales de rutina.

¿Por qué necesito un fondo de emergencia?

Sin ahorros, incluso un shock financiero menor podría retrasarlo y, si se convierte en deuda, podrías tener un impacto duradero.

La investigación sugiere que las personas que luchan por recuperarse de un shock financiero tienen menos ahorros para ayudar a protegerse contra una emergencia futura. Pueden depender de tarjetas de crédito o préstamos, lo que puede generar deudas que generalmente son más difíciles de pagar. También pueden sacar de otros ahorros, como fondos de jubilación, para cubrir estos costos.

¿Cuánto dinero debo tener en mi fondo de emergencia?

No hay una cantidad mágica u “oficial” para guardar en un fondo de emergencia, pero puedes mirar tu propia vida para tener una idea para empezar. ¿Cuánto podrías poner en una cuenta bancaria para tener emergencias? Algunos estudiantes y sus padres no tendrán problemas para pagar la mayoría de las emergencias, pero muchos estudiantes están solos. ¿Qué puedes ahorrar con el tiempo? Una recomendación común para los graduados con trabajos de tiempo completo es quizás el valor de los gastos de tres a seis meses. Esto puede no ser práctico para ti. Una gran muestra de estudiantes en clases de educación financiera recomiendan aproximadamente $1,000. Mil dólares pueden cubrir una gran cantidad de gastos inesperados pequeños o medianos, como libros de texto de última hora, reparación o reemplazo de computadoras, reparación de automóviles, recetas médicas o una visita al médico. Es mejor mantener el fondo de emergencia separado de otro dinero para gastos de manutención para protegerlo como dinero de emergencia. Si bien puede guardar efectivo, un fondo de emergencia a menudo es mejor mantenerlo en un banco, para evitar robos o pérdidas y aún así tener fácil acceso mediante tarjeta de débito o cajero automático. ¡La pizza no es una emergencia!

¿Cómo puedo crear un fondo de emergencia?

Los fondos de emergencia se pueden crear rápidamente si tienes el dinero, o con el tiempo si necesitas ahorrar un poco de cada cheque de pago, préstamo o regalo. Puedes utilizar una herramienta de planificación financiera con los sigue estos pasos:

- Establecer una meta de fondo de emergencia.

- Identificar una cantidad para tener a mano.

- Determinar cómo financiarlo, mensualmente o todo a la vez.

- Decidir dónde guardarás tu fondo (por ejemplo, una cuenta de ahorros) y establecer fechas específicas para depositar dinero en ella.

- ¡Empezar ahora!

Seguridad y éxito: ¡Confíe en ello!

El sistema bancario de los Estados Unidos es uno de los sistemas bancarios más seguros y regulados del mundo. Una gran cantidad de agencias federales y estatales regulan las instituciones financieras para evitar que pierdan el dinero de los clientes de manera accidental o intencional.

Bancos, cooperativas de crédito y banca en línea

En los Estados Unidos, las instituciones financieras (IF) se dividen en múltiples tipos de empresas. El sistema bancario generalmente se divide en bancos y cooperativas de crédito, que tienen ofertas similares y están regulados y asegurados por el gobierno federal.

Elegir un banco o cooperativa de crédito

Al elegir un banco o cooperativa de crédito, es importante comprender lo que estás buscando y qué beneficios brinda cada compañía. Generalmente, los grandes bancos nacionales ofrecen la tecnología más avanzada y una amplia red de sucursales. También hay bancos comunitarios más pequeños que atienden a grupos específicos de personas y pueden ofrecer productos para satisfacer las necesidades específicas de la comunidad. Por ejemplo, un banco comunitario que atiende a clientes latinos podría facilitar el envío de dinero a familiares en países sudamericanos, mientras que un banco que se enfoca en pequeñas empresas promoverá productos específicamente necesarios para los dueños de negocios.

Las cooperativas de ahorro y crédito se diferencian de los bancos en que no tienen un motivo de lucro. En cambio, son organizaciones sin fines de lucro que son propiedad de las personas que realizan operaciones bancarias con ellas. Cada miembro de una cooperativa de ahorro y crédito obtiene un voto para la junta directiva, que dirige la cooperativa de ahorro y crédito. Esto significa que ya sea que tenga $5 en su cuenta o $5 millones, obtendrá el mismo voto. Las cooperativas de ahorro y crédito tienden a ofrecer mejores tasas y tarifas más bajas, en promedio, que los bancos.

No existe una única mejor respuesta para qué banco o cooperativa de crédito debe elegir. La pregunta más importante que debe hacerse y responderse acerca de una institución financiera es si satisface sus necesidades actuales y futuras. Use la figura 10.3 para comparar diferentes opciones y determinar cuál es la mejor para usted.

Muchos bancos y cooperativas de crédito no publican las tasas de interés que se pagan en las cuentas de depósito o que se cobran en los préstamos. Si bien algunas universidades tienen su propio banco o cooperativa de crédito en el campus, debe considerar visitar al menos otro banco o cooperativa de crédito para comparar. También puede explorar al menos un banco en línea, que publicará las tasas de interés en su sitio web. Considere las tasas de interés, el acceso a cajeros automáticos (ATM), las transferencias en línea, los depósitos automáticos de cheques de pago, las sucursales si utilizará una y otros servicios importantes para usted. Dado que seleccionará un banco o cooperativa de crédito que esté asegurado, no se sienta presionado a utilizar ninguna institución específica.

Cuadro comparativo para elegir un banco/cooperativa de crédito

| Artículo | Banco local | Unión de crédito | Banco solo en línea |

|---|---|---|---|

| Sí/No/Cantidad | Sí/No/Cantidad | Sí/No/Cantidad | |

| Revisando cuentas | |||

| – Cargos mensuales – Métodos para evitar cargos | |||

| Guardando cuentas | |||

| – Porcentaje de interés – Cargos mensuales – Métodos para evitar cargos | |||

| Préstamos | |||

| – Préstamos para automóviles – Préstamos para vivienda – Tarjetas de crédito | |||

| Sucursal más cercana | |||

| – ¿Cerca de casa? – ¿Cerca de la escuela o del trabajo? – ¿Cajeros automáticos convenientes? | |||

| Servicios bancarios en línea | |||

| – Transferir fondos entre cuentas – Abrir nuevas cuentas – Pagar facturas – Tarifa – Acceso a presupuestos/transacciones diarias | |||

| Servicios adicionales o tarifas |

Productos y servicios bancarios

Los bancos y cooperativas de crédito ofrecen un conjunto similar de productos o servicios financieros, llamados tipos de cuenta. La diferencia entre los tipos de cuenta radica principalmente en lo fácil que es poner o sacar dinero de una cuenta. Las regulaciones establecen números máximos de transacciones (depósitos o retiros) para cada tipo de cuenta en un banco o cooperativa de crédito.

La forma en que usa estas cuentas tiene menos que ver con las reglas y más con cuánto tiempo planea mantener el dinero en la cuenta. La principal razón para usar un banco es mantener su dinero seguro y disponible. Los bancos pueden ofrecer otros servicios que lo beneficien, como certificados de depósito (que le permiten ganar intereses más altos durante más tiempo), cuentas de jubilación y préstamos para automóviles y viviendas.

Comprobación

Las cuentas corrientes le permiten depositar y retirar dinero en cualquier momento que desee. No existen límites gubernamentales sobre la cantidad de transacciones, aunque un banco o cooperativa de crédito podría comenzar a cobrarle si realiza demasiadas transacciones. Las cuentas corrientes a menudo no pagan ningún interés o pagan una tasa de interés extremadamente baja. Se utilizan para mantener el dinero seguro y pagar facturas convenientemente.

Las cuentas corrientes son ideales para depositar cheques de pago, cobrar cheques en papel, comprar artículos cotidianos y pagar sus facturas. El dinero que tiene en su cuenta corriente debe ser dinero que planea gastar a fin de mes. Cualquier dinero que no planee gastar dentro de un mes debe transferirse de su cuenta corriente a una cuenta de ahorros. Su cuenta de ahorros debe ser la primera factura que pague cada mes. ¡Aún puedes agregar extra al final del mes!

Guardando cuentas

Las cuentas de ahorro le permiten un número específico de transacciones cada mes o cada trimestre. Si supera el número máximo de transacciones, el banco no le permitirá sacar más dinero ni poner más dinero en la cuenta hasta el próximo mes. Las cuentas de ahorro pagan una pequeña cantidad de interés sobre su dinero, pero por lo general no es suficiente para mantenerse al día con la inflación o superar las tarifas bancarias (consulte a continuación).

Esto en realidad hace que sus ahorros retrocedan. Si gana el 2 por ciento en una cuenta de ahorros pero la inflación es del 3 por ciento anual, está perdiendo el 1 por ciento del poder adquisitivo cada año. Por esta razón, el dinero en una cuenta de ahorros debe ser dinero que planee gastar en los próximos 12 a 48 meses. La única excepción a esto es el dinero que ha ahorrado para una emergencia, llamado fondo de emergencia. Como nunca se sabe cuándo ocurrirá una emergencia (como perder su trabajo), desea que el dinero esté disponible para usted en una cuenta de ahorros.

Tarjetas de débito

Cuando obtenga una cuenta de cheques, también obtendrá una tarjeta de débito o tarjeta de cheques. Esta tarjeta le permite acceder al dinero en su cuenta corriente (y cuenta de ahorros en un cajero automático) utilizando una tarjeta de plástico similar a una tarjeta de crédito. Pero no es una tarjeta de crédito.

Una tarjeta de débito solo utiliza el dinero disponible en su cuenta. Pagar con una tarjeta de débito es como pagar con un cheque en papel, pero más inmediato y conveniente. Tendrá la opción de seleccionar la protección contra sobregiros, lo que significa que el banco o cooperativa de crédito le permitirá comprar cosas incluso si no tiene suficiente dinero en su cuenta; simplemente le cobrarán una tarifa, tal vez $ 25, por cada evento. Esto se puede comparar con un préstamo de alto interés. Dependiendo de cuántas cosas compre en una semana, la protección contra sobregiros podría agregar muchos cargos a su estado de cuenta y agotar su efectivo, por lo que no estará disponible para sus gastos planificados. Considere optar por no participar en la protección contra sobregiros y realizar un seguimiento cuidadoso del saldo de su cuenta. De esta manera solo puedes gastar el dinero que tienes.

Tenga en cuenta que al usar su tarjeta de débito en un cajero automático asociado con un banco diferente, puede incurrir en cargos, ¡a veces de ambos bancos!

Las tarjetas de débito ofrecen muchos beneficios de seguridad en lugar de llevar efectivo, incluida la capacidad de cancelar una tarjeta de débito perdida o robada. Si bien las protecciones legales de las tarjetas de débito no son tan buenas como las protecciones legales de las tarjetas de crédito, no puede endeudarse con una tarjeta de débito. Esta incapacidad para endeudarse significativamente es una gran ventaja para quienes luchan contra las deudas.

Tarifas bancarias

Los bancos y cooperativas de crédito cobran tarifas para operar. Muchos cobran cargos por una cuenta corriente o de ahorros, sobregiros y otros servicios. Debe intentar evitar tarifas por las que no recibe servicios adicionales o cuando puede obtener servicios similares en otro lugar de forma gratuita. Dos áreas que están más sujetas a tarifas son los servicios y los eventos “desencadenados”. Los eventos desencadenados son causados principalmente por acciones como sobregirar su cuenta (un sobregiro). Los cargos por sobregiro son evitables. La mejor manera de evitar un cargo por sobregiro es monitorear continuamente su saldo bancario y gastar solo el dinero que tiene.

Las tarifas bancarias estándar a menudo se pueden evitar tomando una o más medidas según lo especificado por el banco, como mantener un saldo mínimo o usar depósito directo. Evite que le paguen con una tarjeta de nómina o prepaga a menos que conozca todos los costos relacionados o tenga una razón para querer que le paguen de esa manera. Las tarjetas de nómina a menudo generan cargos bancarios y de cajero automático, por lo que la ley federal exige que los empleadores le ofrezcan una alternativa. 10 Pida ayuda a su institución financiera para configurar una cuenta o cuentas que sean mejores para usted.

Banca en línea y móvil

Hay otras herramientas bancarias importantes que también debe considerar. La banca en línea y móvil se encuentran entre las actividades más importantes de la banca. Debe enumerar todas las cosas que podría querer hacer regularmente con sus cuentas bancarias y asegurarse de que puede hacerlas a través del sitio web y la aplicación del banco. Esto podría incluir realizar pagos de préstamos, transferir dinero entre sus cuentas corrientes y de ahorro, pagar facturas a través del pago automático de facturas y crear nuevas cuentas de ahorro. Conozca las reglas de su cuenta y realice un seguimiento de cómo la usa. Esto puede ayudarlo a mantener bajos los costos y desarrollar una relación bancaria positiva.

Ganar interés e interés compuesto

El interés se refiere al dinero pagado por el privilegio de pedir dinero prestado. Cuando los bancos utilizan nuestro dinero para sus inversiones, nos pagan intereses. (Recuerde, nuestras cuentas bancarias están aseguradas, por lo que no puede perder su dinero incluso cuando los bancos lo usan). Cuando obtiene un préstamo con el dinero del banco, paga intereses al banco.

El interés compuesto significa que usted gana intereses sobre el dinero que deposita, llamado capital, primero. Después de eso, ganas dinero con tu dinero más todos los intereses que se han pagado a su cuenta. Sus ganancias se reinvierten. ¡Interés sobre interés! Se le paga sobre la base del dinero de otras personas, el interés que le pagaron a usted. Con el tiempo, este interés compuesto da como resultado más y más dinero en su cuenta. El mismo principio se aplica a la inversión. Los bancos a veces tienen servicios de inversión que pagan intereses más altos pero incluyen riesgo para su dinero, a los que normalmente accede después de completar su título o certificado y obtener un trabajo de tiempo completo. Si tiene un empleo de tiempo completo y tiene acceso a inversiones, tal vez en una cuenta de jubilación patrocinada por la empresa, consulte una breve sección a continuación sobre Inversión y poder adquisitivo.

Fuente y licenciamiento

- OpenStax (2022). College Success. OpenStax https://openstax.org/details/books/college-success

- De OpenStax bajo licencia Creative Commons Attribution License v4.0