Contenidos temáticos

- Antecedentes del crédito

- Definición de crédito

- Objetivo del crédito

- Títulos de crédito

- Instituciones que forman parte del sistema financiero mexicano

- Organizaciones auxiliares de crédito

- Tipos de crédito

- Características de los elementos del crédito

- Factores que determinan las necesidades de crédito de una empresa

- Necesidades de financiamiento

- Crédito y cobranza

- Gastos de operación

- Contabilidad

Desarrollo del tema

1. Antecedentes del crédito

La esencia del crédito y las políticas de otorgamiento son esencialmente las mismas paracualquier organismo financiero. Un financiamiento bien otorgado ayuda sobremanera al crecimiento de toda organización. Para que un crédito de buenos resultados en una empresa, se requiere necesariamente que éste sea bien canalizado, o que las características de éste sean acordes a las necesidades reales de la empresa.

En el anterior punto radica toda la magia de un crédito. Ej. pensemos en una empresa que tiene necesidades a largo plazo ( como es la compra de maquinaria ), un préstamo a corto plazo no le permitiría a la empresa realizar sus pagos de manera adecuada. Así como los enfermos requieren de medicina específica, así las empresas requieren de financiamientos acordes a sus necesidades.

Otro aspecto importante a considerar para que una empresa reciba financiamiento con el menor número de trabas, es que presente los elementos necesarios para que una institución financiera se lo conceda. Elementos sobre los cuales el curso dará un panorama general. Es decir, el empresario al finalizar el curso tendrá el conocimiento necesario para poder comprender los mecanismos de financiamiento y las políticas que se siguen para su otorgamiento por parte de las instituciones financieras del país.

2. Definición de crédito

Existen muchas definiciones de la palabra crédito, algunas desde el punto de vista legal, otras desde el punto de vista económico y otras desde el punto de vista práctico.

A continuación se mencionan algunas de ellas, las cuales consideramos las más representativas. La palabra crédito proviene de la etimología CREDERE que significa confianza, y es precisamente sobre este significado que el crédito opera; es decir, el acreedor concede el crédito con la confianza de que el acreditado lo va a pagar en las condiciones pactadas.

Se entiende por crédito a la entrega de dinero que una persona entrega a otra con la intención de que ésta última finalmente se la devuelva y pague por dicha traslación de dinero una suma de dinero adicional al préstamo, mejor conocido como interés.

También se entiende por crédito, el plazo concedido al comprador de bienes o servicios antes de que le sea requerido el pago de ellos.

3. Objetivo del crédito

La definición en términos prácticos menciona el objetivo primordial de la existencia o aparición del crédito. En términos prácticos, crédito es el permiso de utilizar capital ajeno en provecho propio.

La última parte de la definición: “en beneficio propio”, requiere de explicación, no significa que yo haga lo que quiera con el dinero, sino más bien lo utilizaré de acuerdo a los tipos de crédito que existen ( tema que más delante se trata ) , no lo puedes tirar por ejemplo, porque esta situación no propicia el que yo pueda pagar el crédito, según se acordó desde un inicio en el préstamo del dinero.

Elementos que intervienen en el Crédito

El crédito se aprueba cuando hay confianza o se cree en que el sujeto de crédito cumplirá con la obligación que ha contraído.

Las partes: por lo tanto, se desprende la existencia de cuando menos dos personas:

- Quien lo otorga ( acreedor )

- Quien lo recibe ( deudor o acreditado )

Las bases: En donde fundamentalmente imperan:

- la confianza

- los bienes o servicios

- la capacidad u obligatoriedad ( de dar y pagar y/o recibir y pagar)

El tiempo: Se basa en el plazo que se le concede al deudor para que liquide la obligación concedida

El recurso: Se refiere al objetivo que se transfiere, en este sentido puede ser en dinero o en especie. En el primer caso es cuando nos prestan dinero para comprar lo que nuestro negocio necesita; en el segundo caso cuando nos venden una maquinaria por ejemplo y nos dan un plazo para liquidarlo de acuerdo a las condiciones establecidas en el crédito.

4. Títulos de crédito

En términos prácticos, los títulos de crédito son documentos que amparan una obligación adquirida; por ejemplo, yo compro una televisión a crédito, para lo cual la empresa que me concede elcrédito, me hace firmar un titulo de crédito, que en este caso puede ser un pagaré, en donde aparece la cantidad en dinero que yo le quedo a deber a la empresa, así como el plazo y el lugar en donde me comprometo a pagar.

Los títulos de crédito más comunes son: los cheques, el pagaré y la letra de cambio.

Cheques

Es un documento o título de crédito en donde aparece una orden incondicional de pagar una suma determinada de dinero.

En el cheque intervienen 3 partes:

- Librado: Es la institución de crédito que teniendo fondos suficientes en la cuenta del librador debe pagar el cheque a un beneficiario.

- Librador: Es la persona que teniendo cuenta con un banco y además tiene fondos suficientes, firma un cheque dando de esta manera la orden al banco librador de pagar una suma de dinero al beneficiario.

- Beneficiario: Es la persona a cuyo nombre se expide un cheque teniendo los derechos, obligaciones y propiedad del título.

Letra de cambio

Documento o título de crédito que ampara un crédito contraído, en donde el sígnate ( quien firma) se compromete a pagar en los términos y condiciones que amparan la letra de cambio ( lugar, plazo y fecha de pago ). No trae espacio para pactar el interés que se cobra, sin embargo el interés comercial que se puede cobrar es del 6 % anual ( aún cuando no se indique en el documento ) . En la actualidad es un documento que ya no se usa, ya que ha sido sustituido por otro documento llamado pagaré en virtud de sus características, como lo son el de una mayor seguridad en su recuperación.

Pagaré

Es el título de crédito emitido por una empresa o persona para dejar constancia de un adeudo contraído, por lo general al corto plazo ( menos de 1 año ).

Este título es muy parecido a la letra de cambio, sin embargo difiere de aquella por el hecho de presentar aspectos que facilitan los negocios como lo son el hecho de ser más comercial, se puede precisar en el documento el interés pactado, y presume la existencia de otros, al traer la leyenda _1_ de _ 2 _.

5. Instituciones que forman parte del sistema financiero mexicano

Las instituciones de crédito son organismos encargados del financiamiento llamado tradicional. Estas instituciones de crédito pueden ser tanto organismos privados como organismos del gobierno.

- Banca comercial. También se le conoce como banca de primer piso, son instituciones financieras propiedad de particulares, organizadas con fines de lucro. Los créditos que otorgan con recursos propios (es decir, de sus propios dineros) son a tasas de interés muy elevadas. Ejemplos de estos tipos de banca son Bancomer, Bancrecer, Banca Promex, etc. Las tasas de interés están en función del costo del dinero en el mercado, es decir cuánto puede comprar con un peso hoy y cuánto mañana (inflación, devaluaciones, etc.). Se fijan a participar del costo del dinero ya que la diferencia entre lo que el banco cobra y paga debe ser suficiente para pagar sus gastos de operación (sueldos, luz, viáticos, socios, etc.).

- Banca de Desarrollo. Son instituciones financieras propiedad del gobierno federal, entre sus principales funciones son el otorgar créditos con intereses bajos ( blandos ), en cuestiones de crédito no pueden atender directamente a los clientes , ya que se necesita de la participación de la banca comercial u cualquier otra institución financiera, para que la banca de desarrollo pueda dar financiamiento, también se le conoce como Banca de Segundo Piso. Ejemplos de este tipo de banca lo son Nacional Financiera ( NAFIN ), Banco Nacional de Comercio Exterior ( BANCOMEXT), Fideicomiso para el Desarrollo Comercial ( FIDEC ), etc.

Pero ¿Por qué existen diferentes bancas de desarrollo?, pues porque cada banca de desarrollo maneja esquemas específicos para cada empresa, dependiendo del giro de la empresa. En el siguiente cuadro se muestra la relación de banca de desarrollo y tipo de cliente (giro) al que debe atender; para ser más claros tomaremos las tasas de interés que cobran para ver los beneficios que brindan a sus clientes. Para fines prácticos no se toma en cuenta el tipo de crédito ni el destino que el acreditado de al dinero. Se toma a manera de ejemplo un crédito para capital de trabajo (dinero que la empresa necesita para solventar sus gastos de operación: salarios, pago a proveedores, etc.)

6. Organizaciones auxiliares de crédito

Qué es una organización auxiliar de crédito?. En términos prácticos, son empresas dedicadas a los servicios financieros, que utilizan esquemas no tradicionales. Es decir, son instituciones financieras que no caen en la clasificación que se hace en el punto anterior.

¿Qué instituciones pertenecen a este tipo de empresas financieras?. Dentro de este sector financiero se tienen a: Uniones de Crédito, Sociedades de Ahorro y Préstamo, y Fondos de Fomento ( en términos prácticos ) entre otras , mismas que a continuación se describen.

Uniones de crédito

Una unión de crédito es una institución financiera formada por socios, con el objetivo de realizar acciones comunes o colectivas como puede ser compras en común de insumos, materias primas, etc. y otorgar financiamientos con mejores condiciones que los de una banca comercial, siempre y cuando tenga una fuente de recursos interna que permita a la unión no depender de la banca principalmente.

Las uniones de crédito se forman con socios de un mismo sector. Por ejemplo, hay uniones de crédito ganaderas, industriales., etc.

Los servicios que otorga este tipo de instituciones como ya se comentó no son únicamente de financiamiento. La unión busca crédito en mejores condiciones para sus socios, los cuales obtiene en algunos casos de la banca de desarrollo (ej. NAFIN ), y en otros de la banca comercial; por consiguiente las tasas de interés que cobran y los plazos que dan a los créditos son los mismos que fija la banca de desarrollo.

Para poder tener acceso a los servicios y ventajas de estas instituciones las personas o empresas interesadas deberán ser socios, lo que significa que para ingresar a la misma deberán comprar acciones de dichas uniones que los acredite como socios.

Cajas populares

Son instituciones financieras que presentan servicios muy parecidos a los que presta la banca comercial. Pero que a diferencia de éstas, atienden a mercados diferentes, pero igual de importantes. Las Cajas populares se conforman por socios, quienes adquieren partes sociales para recibir los servicios de ahorro y préstamo.

Las condiciones del préstamo de estas instituciones, en cuanto al plazo de pago, tasas de interés, etc., son fijadas por la propia empresa, en función de sus costos de captación, ya que su fuente de recursos son los propios socios que ahorran e invierten sus recursos.

Se destaca que en la actualidad estas cajas populares están organizadas en dos formas de sociedad que son: sociedades cooperativas de ahorro y préstamo y en Sociedades de ahorro y préstamo, siendo esta última la que se describe en párrafos anteriores y que se muestra en la gráfica.

Cabe señalar que tanto la banca comercial como la banca de desarrollo y este tipo de instituciones, fijan sus tasas de interés a partir de tasas que publica el Banco de México. A continuación se muestra una tabla comparativa de las tasas de interés que cobran algunas instituciones financieras, aclarando que dichas tasas de interés varían.

7. Tipos de crédito

Como ya verá en apartados posteriores, no todos los créditos son iguales, lo que los hacen diferentes son las cualidades del crédito:

- Plazo,

- Tasas de interés,

- Oportunidad en el crédito y

- Tipos de garantía, entre otros.

Así pues tenemos que existen diferentes créditos, con diferentes nombres, dependiendo del destino del mismo. El destino se refiere al uso o aplicación que se le de al crédito, nos puede servir para comprar materia prima, o para comprar un camión, o para construir un local comercial, etc., y lo más lógico es pensar que dependiendo de este destino, el crédito adopte sus características; ya que no resultaría conveniente contratar un crédito a un plazo de 6 meses, cuyo destino es el construir el local comercial, en este caso el empresario requiere plazo para pagar el adeudo.

Crédito de habilitación o Avío

Este crédito debe ser utilizado para la adquisición de las materias primas, materiales jornales, y gastos directos de explotación. Los usuarios de estecrédito lo son las fabricas, los agricultores, los ganaderos y la agroindustria, es decir, aquellas empresas que se dediquen a la producción y transformación de mercancías. No lo pueden utilizar los comerciantes ni los prestadores de servicios (despachos, taxis, etc.)

Crédito refaccionario

El usuario del crédito lo debe invertir en la adquisición de animales, compra de aperos de labranza, maquinaria y equipo de trabajo, equipo de cómputo, etc., es decir, el acreditado se obliga a destinar el dinero proveniente del préstamo en muebles y equipo que le sirva a la empresa en su desarrollo. Lo pueden utilizar toda clase de usuario, aquí no se hace distinto como en el crédito anterior.

Crédito en cuenta corriente

Financiamiento que requiere de un contrato de apertura de crédito, mediante el cual la institución financiera abre un crédito revolvente al cliente hasta por una cantidad determinada para que disponga de ella mediante abonos a su cuenta. El destino específico del crédito es el capital de trabajo ( compra de mercancías, pago de sueldos, pago de proveedores, etc. ). Funciona de manera parecida a una tarjeta de crédito,la única diferencia lo constituye la existencia del plástico en la tarjeta decrédito, ya que no requiere de ir al banco para hacer compras y generalmente su plazo máximo es a 180 días, y se puede disponer de otros periodos iguales.

Crédito al consumo

Son créditos destinados para la adquisición de bienes muebles de uso particular, es decir, el acreditado ( quien solicita y usa el crédito ), puede comprar con este financiamiento, televisores, estufas, estéreos, automóviles, ropa etc.. En este tipo de crédito se encuentran la tarjeta decrédito, y los créditos abc o créditos en donde el cliente obtiene el préstamo a través de una calificación que en puntos da el banco. El punto esencial de este crédito es que se destina a la adquisición de bienes de uso particular.

8. Características de los elementos del crédito

Plazo

Como ya se vio en temas anteriores, el plazo se refiere al tiempo que concede el acreedor para pagar el crédito solicitado, ahora y dentro de este elemento se deben definir los siguientes aspectos:

Esquemas de amortización ( la forma de pago): esta puede ser mensual, trimestral, anual, etc., es decir, el número de veces en que tenga que pagar el adeudo. Así si tenemos un crédito de $ 120.00 con plazo de 12 meses, no significa que yo lo tengo que pagar hasta dentro de 12 meses, salvo que así se pacte. Tengo que saber la forma en que lo tengo que pagar, supongamos que lo que tengo que pagar mensualmente, yo tengo que pagar el crédito en 12 mensualidades, de $ 10.00 cada una de ellas.

Recordemos que amortizar es igual a decir la parte del préstamo que pago a capital. En el ejemplo anterior la amortización de capital es de $ 10.00 ( no se esta contando el interés). La fórmula para encontrar la amortización es muy sencilla: simplemente dividir el importe del préstamo entre el número de meses que tenga de plazo:

Una vez hecha la aclaración, el periodo de gracia se refiere al periodo dentro del crédito por el que voy a pagar únicamente interés.

Garantía

La garantía se considera parte del otorgamiento de un crédito, ya que le brinda cierta seguridad al acreedor acerca de la recuperación del crédito que otorgó a su cliente. Existen cerca de una decena de tipos de garantías, en seguida enunciamos las más comunes en nuestro país:

- Hipotecaria: Consiste en dejar como garantía un bien inmueble, digamos una construcción, cuyo valor y de acuerdo con la práctica bancaria de México, debe ser 2 veces mayor que el importe del crédito.

- Prendaria: Consiste en dejar como garantía la factura ( prenda ) que ampara la propiedad de un bien mueble (televisor, automóvil, computadora, etc.). Un ejemplo de esto es que muchas veces compramos muebles a crédito y no nos dan la factura hasta que hayamos pagado por completo el artículo.

- De fianza: Es un tipo de garantía indirecta, en donde una empresa llamada afianzadora, responde por nosotros, de esta manera la institución financiera se asegura el pago del crédito. Por supuesto el solicitar este tipo de respaldo a la afianzadora representa un desembolso para el posible acreditado.

Intereses

¿Que es un interés?, al igual que la palabra crédito, para definir la palabra interés existen un sinnúmero de definiciones. Utilizaremos la más sencilla y práctica:

Es el pago que se hace como intercambio de pedir dinero prestado. En otras palabras, el interés es la cantidad de dinero adicional al importe del préstamo que se paga por el uso del dinero ajeno.

En este orden de ideas las instituciones financieras no pueden cobrar o fijar de manera desordenada las tasas de interés. Todas, absolutamente todas las instituciones financieras del país siguen el mismo patrón para fijar sus tasas de interés.

La tasa líder, es tasa de referencia que es publicada por el Banco de México, y se toma aquella que resulte mayor de las que hay en el mercado. Estas son: CPP, TIIE, CETES, C.C.P. etc. Existen en el mercado tasas especiales de referencia, las cuales manejan algunos bancos de desarrollo, como lo son la tasa NAFIN, que maneja Nacional Financiera, o la tasa LIBOR que maneja el Banco Nacional de Comercio Exterior, dicha tasa es internacional, y BANCOMEXT utiliza esta tasa dado que sus préstamos son en dólares generalmente.

Calculo de los intereses

Existen varios mecanismos para calcular los intereses, en este curso se analizará la manera más sencilla. Hay 2 cuestiones importantes por aclarar:

Los intereses se calculan a partir del capital prestado o lo que queda de él, es decir el préstamo se multiplica por un porcentaje x.

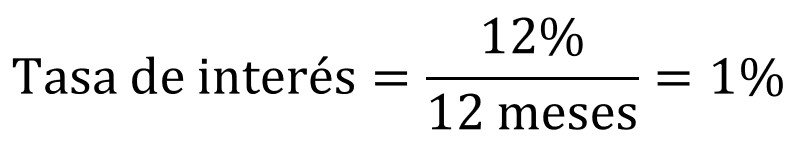

La tasa de interés generalmente aparece de manera anual, por lo que hay que convertir esta tasa al mismo nivel de la amortización ( parte que se paga al capital ) ; por ejemplo, Héctor debe pagar un crédito de manera mensual, a una tasa de interés anual al 12 %, resultaría injusto que Héctor pague cada mes los intereses mensuales del 12 %, es más lógico que pague los intereses que se generen por el mes que paga, así pues que tenga que dividir la tasa de interés enteres entre 12 ( dado que el año tiene 12 meses ).

Para facilitar los cálculos de pago a capital e interés es conveniente utilizar una tabla de amortizaciones que no es otra cosa más que un documento que nos muestra los pagos que hacemos a capital e interés a una fecha determinada. En el problema propuesto se muestra dicho documento, mismo que se explica en su oportunidad.

9. Factores que determinan las necesidades de crédito de una empresa

Ventas

El punto modular o primordial por el cual existen las empresas es para generar utilidades y / o ganancias para el dueño y sus trabajadores; Sin embargo no se pueden generar utilidades si no se han generado primeramente las ventas.

Como se puede ver, las ventas es entonces el punto de partida para que una empresa exista y crezca.

¿Qué es una venta? es un ingreso que una persona percibe por la venta de mercancías o por la prestación de un servicio.

Mejorando la calidad

En época de crisis conservar o aumentar las ventas es una tarea difícil, existente factor que ayudan a que los niveles de ventas no bajen o por el contrario aumenten. Uno de ellos y quizá el más importante los es el aspecto de calidad. La palabra calidad es un concepto muy amplio, pero que en términos prácticos se define como: aquellos aspectos que ayudan a la empresa a mantener clientes satisfechos.

Se habla de calidad como un todo, los resultados se verán reflejados en la satisfacción del cliente. Para lograrlo requiere toda una entrega del negocio para con el cliente: buen precio, producto acorde con sus necesidades, buen trato del vendedor, etc. etc. por ejemplo, supongamos que Gilberto solicita a un despacho de equipo de cómputo reparación de una de sus computadoras, el despacho le contesta que “mañana pasamos a arreglar el problema “, pasa un día… otro día y nada, ¿ Sabe cuándo Gilberto volverá a solicitarles el servicio? NUNCA !, por el contrario, si el despacho le da buen servicio, más seguro es que Gilberto los recomiende.

Las 4P de la mercadotecnia

Es otro factor importante para el éxito de la empresa :producto, precio, plaza y promoción.

- Producto: se requiere que mi producto o servicio sea adecuado para mi cliente. En este sentido debemos contar con un producto que sea mejor o hacer creer que es el mejor dentro de su clase.

- Precio: el precio de mi mercancía debe ser lo más bajo posible, en relación con el de la competencia.

- Plaza: significa que las ventas deben ir orientadas a sector de la población en particular.

- Promoción: es un factor importante para dar a conocer mi producto o para que el cliente piense automáticamente en mi producto ejemplo piense en un pañuelo desechable, le garantizamos que inmediatamente pensará en la marca Kleenex. También nos sirve para crear una imagen.

Capacitación y desarrollo del personal

El negocio debe preocuparse por sus trabajadores, recuerde que son la imagen de la empresa; sobre todos los vendedores, si un vendedor trata mal al cliente, todo el esfuerzo de ventas será inútil y como consecuencia no habrá la calidad que buscamos.

Capacitar, es hacer que el trabajador perfeccione sus habilidades, es hacer que un obrero haga bien lo que hace, que un vendedor sepa cuando es el mejor momento para vender, etc.

El desarrollo significa que los trabajadores se identifiquen con nuestro negocio, que lo sientan como si fuera propio, esto se logra a través de remuneraciones, ascensos, tomándolos en cuenta para la toma de decisiones, etc.

Diseño de la cartera comercial

En este aspecto el negocio debe establecer las políticas de venta, es decir, las ventas a crédito los descuentos, las comisiones a los vendedores, seleccionar a los clientes, este factor sea tal vez el más importante, ya que si no existe un buen análisis previo del cliente al que le estamos vendiendo, la venta repercutirá en cuentas incobrables. Es la administración que hay detrás de las ventas, qué mecanismos utilizar para recuperar las ventas a crédito, el diseño del papeleo para administrar las ventas, los contratos de ventas, etc.

Ampliación y diversificación

Toda empresa debe planear las ventas, esto es, cuales son las temporadas y los lugares que nos representarán más ventas.

Cuando una empresa ha dejado de vender, lo más sano es que se dedique a buscar nuevos mercados (nuevos clientes), a sea la diversificación. Por otro lado, también le ayudará el que produzca nuevos productos o brinde nuevos servicios, ya que la mayor de las veces, la empresa ha dejado de vender porque competimos con otros productos que prefieren los que anterior mente eran nuestros clientes.

Si tan sólo hiciéramos algunas adecuaciones al mismo producto se recuperaría las ventas. Esto es innovación. Utilicemos lo que ya tenemos para elaborara nuevos servicios, o utilicemos nuestras habilidades para dar mejor servicios, es simple creatividad lo que pondremos en juego.

Producción

En este tema, la empresa debe evaluar los recursos son los que cuenta (materiales, humanos y monetarios), a fin de planear los requerimientos de prestamos para ampliar nuestra capacidad de producción, ya sea comprando más materia prima, o más unidades, u otra maquinaria.

O por el contrario una baja calidad en la producción o muchos desperdicios pueden provocar que el nivel de ventas baje y por consiguiente la empresa no cuente con el dinero suficiente para pagar sus adeudos. Por lo que se debe tomar muy en cuenta este factor.

Materias Primas y Envolturas

El nivel de producción determina lo que yo tengo que comprar en materias primas y envolturas, cuando mi producción aumenta como consecuencia de un incremento en mis ventas, tengo necesidades mayores en compras de materia prima.

Descripción en compras

Significa que tenemos que hacer una mejor selección de mis proveedores, para lograrlo tenemos que buscar aquellos que nos den mejores precios, calidad y servicio, esta decisión favorece a la empresa, ya que le permite disminuir los gastos por compra de mercancías o servicios de reparación.

Mantenimiento para extender la vida útil del equipo

Como dice el viejo refrán, todo por servir se acaba, cuando un negocio no se preocupa en dar mantenimiento a sus instalaciones y equipo este dejará de funcionar.

Ahora bien, para que el mantenimiento sea mejor, o de mejores resultados, debe hacerse de manera preventiva, o sea, antes de que se dañe la unidad este tipo de servicios hace que los equipos prolonguen su buen funcionamiento y se les pueda sacar mejor provecho.

Optimización de la capacidad instalada

La capacidad instalada, es la producción máxima que tiene una empresa, o el número de servicios máximos que puede dar una empresa de servicios.

Para optimizar ( hacer más con menos ) el volumen máximo de producción, se tiene que pensar en calidad (cero mermas y en menor tiempo), en trabajar no solamente un turno sino tres, en utilizar maquinaria que facilite los procesos, etc.

10. Necesidades de financiamiento

Se debe hacer un análisis previo determinar cuales son nuestras necesidades de financiamiento, a las ventas, a la producción, compra de maquinaria nueva, compra de mercancías, etc. Ya que de no hacerlo, se estarán solicitando recursos que la empresa no requiere, o bien, se canalizarán recursos a aspectos que no requieren financiamiento.

Existen dos tipos de financiamiento:

- Interno: consiste en solicitar dinero a los socios o dueño del negocio, al cual el negocio se los devolverá posteriormente, una ventaja de este esquema es que no pagarían intereses. En el caso de que el dueño o socios no tenga dinero se descarta esta opción y se pasa a las siguientes:

- Externo: consiste en solicitar crédito a instituciones financieras, o bien solicitarlo a proveedores, el cual nos dará un cierto plazo para pagarle la mercancía que le solicitamos, otro ejemplo es solicitarlo a agiotistas, y que a comentario personal, es el menor indicado por los niveles de interés que cobran, la ventaja de este recurso es la rapidez con la que dan el dinero.

Financiamiento por fondo

Quizá es el esquema más idóneo para solicitar crédito, ya que las tasas de interés son muy bajas como ya se vio en temas anteriores. Recordemos que es fondeo por los dineros que provienen de bancas de inversión o por fondos de fomento, los cuales prestan a intereses muy por debajo de los bancarios.

Renegociación con bancos

Cuando una empresa ya se encuentra endeudada con una institución financiera, y no puede pagar, lo más conveniente es negociar la deuda, aclarando que ninguna de las partes debe salir ganando, o que la balanza se incline por una de las partes. De aquí la importancia de conocer todos los esquemas de financiamiento expuestos en este curso. Es muy diferente que lleguemos a un banco tratando de negociar un adeudo, sin tener conocimientos mínimos de los esquemas de financiamiento y de la propia empresa. En posteriores cursos se analizan otro aspecto importante que ayuda a la empresa en esta negociación: el plan de Negocios, en donde se les enseñará las técnicas que existen para convencer a través de números a los acreedores.

11. Crédito y cobranza

Este problema se origina de ventas a crédito y resulta de dos causas:

- Cuando la empresa no ha seleccionado perfectamente a su cliente no tiene definido niveles de ventas a crédito.

- Cuando no hay dinero en el mercado e impidan que mis clientes me paguen.

De las anteriores causas la más importante es la primera, ya que cuando la empresa ha seleccionado perfectamente a su cliente ( capacidad de pago, modalidad, etc. Parecido a como nos evalúa un banco ) aumenta el riesgo de que no le paguen. Asimismo, cuando del total de ventas el 50 % son a crédito y mal otorgado, la empresa aumenta el riesgo.

Si se hizo bien lo anterior, la cobranza se facilita, ya que de lo contrario, la recuperación de lo vendido a crédito se vuelve lento, e inclusive tratarlo por la vía legal, lo que implica tiempo y gasto que pudieron haberse evitado.

También es importante la habilidad del cobrador para recuperar el crédito. En este sentido muchas ventas a crédito es pueden recuperar por su habilidad de manera pronta y evitarlo por la vía legal. Así pues que el negocio debe desarrollar esta habilidad en las personas que se dediquen a tales labores, ya sea por medio de capacitación o adiestramiento.

12. Gastos de operación

Por gastos de operación entendemos todos los desembolsos que tiene que efectuar una empresa para funcionar: sueldos, compra de materia prima, luz, papelería, gasolina para la unidad etc.

En este renglón se mide la habilidad del administrador o dueño para administrar el negocio. Ya que un buen administrador buscará gastar lo menos a través del control. Estos gastos se dividen en dos: gastos de administración y gastos de venta.

- Reducción en gastos de Administración: en gastos de administración encontramos al pago que se hace a los trabajadores, a la secretaria. La papelería que usamos, el teléfono, etc. y la reducción se logra solo cuando se gaste lo necesario, evitando el despilfarro.

- Reducción en gastos de venta: en gastos de venta tenemos a las comisiones que se le pagan al vendedor, la gasolina de la camioneta de reparto. Los viáticos del vendedor, los gastos de publicidad, etc. El despilfarro se evita cuando la empresa tiene un control sobre dichos aspectos.

13. Contabilidad

En el punto anterior se resaltó la importancia que el control tiene sobre la disminución de los gastos y un aumento en las utilidades como resultado. La contabilidad auxiliar perfectamente en estas labores, y en términos prácticos entendemos como contabilidad a un proceso administrativo que nos permite registrar y controlar las actividades diarias de la empresa, con el fin de tener información suficiente para tomar decisiones.

Simplificación en los procesos contables

Nos hace falta tener sistemas contables muy sofisticados para ser eficientes, todo depende de la magnitud o tamaño de la empresa. En esencial sólo se requiere de llevar un registro en libros o documentos de las entradas o salidas de manera ordenada y con suficiente notas que nos permita identificar el suceso.

Determinación de un catalogo de cuentas adecuado

Ya en sistemas un poco más sofisticados, y sobre todo cuando se cuentan con muchos productos, se le facilitan sus funciones contables cuando en lugar de andar buscando los movimientos los busca por código o catálogo de cuentas.

Debe diseñar su propio catálogo que se adecua a sus funciones, por ejemplo el que utilice una ferretera debe ser más grande al que utilice un expendio de pollo. Sin embargo el trabajar bajo este esquema facilitan las funciones administrativas.

Con una sola mirada a los libros el dueño se da cuenta de cuanto y cuanto debe.

Información Financiera Oportuna

Como ya se vio una de las funciones importantes de la contabilidad es el brindar información al interesado que le permita tomar decisiones. Lo cual se logra si la empresa cumple con los puntos anteriores descriptivos.

La información financiera consiste en saber cuanto tengo y debo medido en dinero, con lo cual se tiene una idea más precisa de la actual situación de la empresa. El que sea información oportuna también es importante, ya que de nada sirve si dentro de 10 años me doy cuenta que las ventas van de bajada, o que el crédito tiene 3 meses de vencido, o que la cuenta de proveedores va en aumento desde hace 6 meses y por desconocimiento no se les ha pagado, o bien que Juan Pérez tiene 3 meses que a gastado como un loco y sus viáticos para todo un año se los acabó.

Por el contrario resulta muy diferente cuando en cuestión de días o minutos (como en las grandes empresas) el administrador se percata de la situación financiera, para que en caso necesario se aplique medidas adecuadas.

Implementación de mecanismo de control interno

Una última función que debe considerarse cuando se aplican sistemas de contabilidad es la del control interno, el cual se refiere a tener el menor número de formatos necesarios para ejercer el control. Imaginémonos que una empresa esta tan obsesionada por el control que tiene miles de documentos para llenar, lo que se gana en controlar los gastos se pierden en el gasto de papelería que se tiene que hacer.

Por otro lado, se debe evitar la duplicidad en las funciones, Juan se dedica a registrar las llamadas como auxiliar de la gerencia, y Bety también lo hace, como secretaria del dueño. Lo más conveniente es asignarle a cada uno sus funciones y evitar con ello el desperdicio en tiempo y papeleo.

Para implementar estos mecanismos de control interno, se parte de un razonamiento muy lógico, al cual llamaremos las funciones básicas de una empresa, las cuales e independientemente del tamaño del negocio tiene que realizarlas, estas son: Compras, Producción o Almacenamiento, ventas sistemas de control.