Contenidos temáticos

- Introducción

- Primero, establezca metas

- Fuentes y recursos de ingresos

- Gastos: ¿adónde se va el dinero?

- Consejos para ahorrar

- Anexos

Desarrollo del tema

1. Introducción

Usted puede tener más control sobre su dinero – en lugar de que el dinero lo controle a usted – si crea un plan de gastos y ahorros y lo sigue. Un plan de gastos y ahorros puede ayudarle a alcanzar sus metas y reducir el estrés de no saber si tiene o no el dinero para pagar sus cuentas a tiempo.

También puede ayudarle a:

- obtener más por su dinero

- hacer que su dinero le rinda más de un mes

- gastar con sensatez

- pagar sus cuentas a tiempo

- guardar dinero cada mes para ahorros y emergencias

Sin un plan, puede no alcanzar sus metas, o puede no estar preparado para emergencias y otros contratiempos económicos inesperados. Con un plan usted puede estar en control. No existe un plan de gastos y ahorros “correcto”. El mejor plan para usted estará basado en lo que es importante para usted y su familia. Cuando se crea un plan de gastos y ahorros, es una buena idea que todos los miembros de su familia participen en la toma de decisiones sobre cómo gastar el dinero.

Cuando usted incluye a sus niños en sus discusiones acerca del manejo del dinero, ellos aprenden las habilidades que van a poner en práctica cuando sean adultos. También es más probable que quieran aceptar y seguir el plan.

2. Primero, establezca metas

Antes de decidir qué hacer con nuestro dinero, necesitamos determinar nuestras metas. ¿Qué es importante para nosotros como individuos y como familia? ¿Estamos gastando nuestro dinero en lo que es importante, o lo estamos desperdiciando en compras que realmente no reflejan nuestras metas?

El identificar nuestras metas nos ayuda a tener propósito y dirección; también ayuda a guiarnos en la toma de decisiones, nos ayuda a identificar nuestras prioridades e incrementa la posibilidad de satisfacer nuestras necesidades. Las metas pueden ser inmediatas – pagar la renta del siguiente mes – o a largo plazo – seguir con nuestra educación, comprar un electrodoméstico nuevo o tener ahorros para emergencias.

Cada hogar va a tener metas diferentes, dependiendo de lo que es importante para los miembros de la familia. Es una buena idea que las familias se sienten juntas y conversen acerca de sus metas y las actualicen a medida que esas metas cambien.

3. Fuentes y recursos de ingresos

Una vez que haya establecido sus metas, necesita identificar todos los recursos que tiene disponibles para ayudarle a alcanzar estas metas. Sus fuentes de ingreso pueden ser:

- Salario

- Propinas, comisiones o tiempo extra

- Pensión para el mantenimiento de niños y pensión alimenticia

- Asistencia pública

- Seguro Social y pensiones

- Compensación por desempleo y discapacidad

- Beneficios de Veterano

- Interés y dividendos

- Otros ingresos

También puede considerar otras fuentes que puede usar para ayudar a que su dinero alcance hasta el final de cada mes, como por ejemplo:

- Asistencia para la electricidad o calefacción

- Programas de ayuda con alimentos

- Asistencia para el cuidado de niños (pagada directamente al proveedor)

- Asistencia para vivienda

- Programa de seguro de salud para niños

- Asistencia de emergencia

- Otros recursos

Piense acerca de otra asistencia que usted obtiene e incluirla en su lista de recursos. Ésta puede incluir la ayuda que recibe para pagar los gastos de cuidado de salud, los alimentos de huertas comunitarias o cosechadores agrícolas, las comidas (almuerzos escolares gratuitos o a precio reducido), la ropa de segunda mano, los muebles usados, los suministros para bebés, la ayuda con cuidados para niños de parte de miembros de su familia o los útiles escolares donados.

4. Gastos: ¿adónde se va el dinero?

Para tomar control de su dinero, necesita comprender cómo lo gasta. Los gastos se clasifican en dos categorías: gastos fijos (regulares) y gastos flexibles (variables).

Gastos fijos

Un gasto fijo es una cantidad de dinero establecida que debe ser pagada regularmente. Cuando se adquiere un gasto fijo, no se puede cambiar fácilmente. Los pagos tardíos o la falta de pago pueden causar problemas tales como cuotas por demora, desalojo, acción legal o interrupción de los servicios públicos. Busque el mejor precio antes de comprometerse a un pago fijo. Los gastos fijos comunes incluyen:

- Albergue –renta o hipoteca

- Seguro – salud, vehículo, propiedad, vida

- Servicios públicos como electricidad, agua, gas, aceite, basura

- Pago de vehículos

- Otros pagos de deudas

- Ahorros

Gastos flexibles

Un gasto flexible es uno que usted puede cambiar. Es más fácil reducir los gastos en la categoría de gastos flexibles. Puede decidir cuánto va a gastar y cuándo lo va a gastar. Los gastos flexibles no son frívolos, ni dejan de ser importantes. Los gastos flexibles pueden incluir:

- Cuidado de niños o cuidado de ancianos

- Alimentos

- Ropa

- Transporte –gasolina, aceite, mantenimiento, autobús, tren, taxi

- Teléfono, celular

- Gastos del hogar –mantenimiento, muebles, productos de limpieza

- Salud/cuidados médicos

- Gastos personales –cortes de cabello, cosméticos, lavandería, lavado en seco

- Educación

- Recreación, entretenimiento

- TV por cable

- Servicio de Internet

- Otros –regalos y mesadas

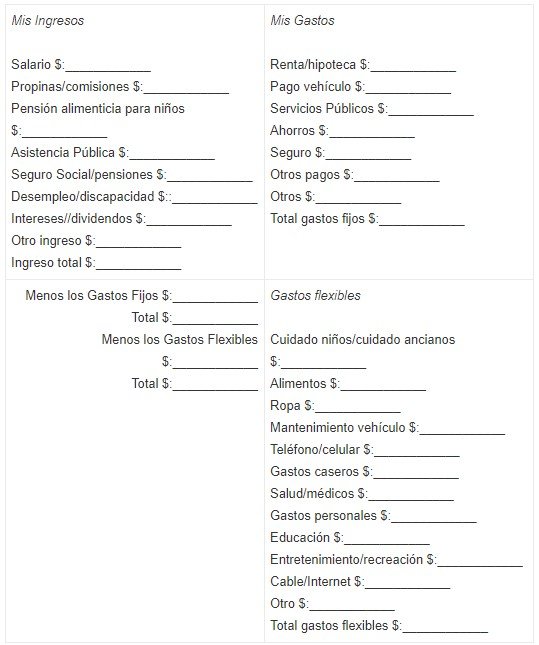

Una vez que haya determinado sus ingresos y gastos, puede preparar un plan para gastos futuros. Escribir su plan o presupuesto puede incrementar las probabilidades de que alcance sus metas financieras. Puede usar la Hoja de Cálculo de Ingresos y Gastos para enumerar sus ingresos y sus gastos fijos y flexibles.

Para usar la hoja de cálculo, siga estos pasos:

- Anote sus ingresos mensuales y súmelos para obtener el total

- Agregue todos sus gastos fijos durante un mes

- Reste sus gastos fijos de su ingreso mensual.

- Lo restante es lo que tiene disponible para gastos flexibles.

- Agregue sus gastos flexibles y sume el total al final de la sección de gastos flexibles.

- Reste sus gastos flexibles del total que le ha quedado después de haber pagado sus gastos fijos.

- ¿Cuánto le sobró al final del mes? La cantidad que usted planea gastar mensualmente no debe ser mayor que su ingreso mensual. Para las cuentas por pagar que se vencen periódicamente, tal como el seguro del auto, calcule el promedio mensual. Por ejemplo, si el seguro de su automóvil cuesta $384 por seis meses, divida ese número por 6 y obtendrá un promedio de $64 mensuales.

Incluya esta cantidad promedio en su plan mensual. Es mejor separar esta cantidad cada mes y colocarla en un sobre o en una cuenta de ahorros para cuando tenga que pagar la cuenta. Otros gastos no mensuales para los cuales se debe planear pueden incluir:

- Registro de vehículos

- Mantenimiento de vehículos y llantas

- Impuestos sobre la propiedad

- Útiles escolares

- Impuestos sobre los ingresos

- Regalos de los días festivos

- Regalos de cumpleaños

- Colegiaturas

- Subscripciones –revistas y periódicos

- Membresías –sindicatos y clubes

- Vacaciones

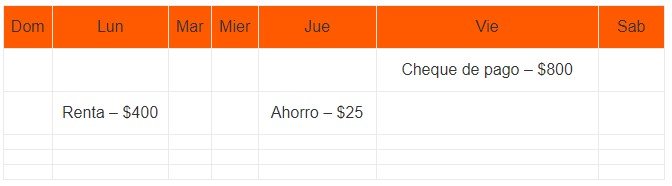

Al preparar un plan de gastos, use un periodo de tiempo que funcione para usted: semanal, mensual, o algún otro periodo. Sea realista a medida que planifica cómo necesita gastar su dinero. Recuerde que es difícil perder las malas costumbres de cómo se gasta el dinero. El éxito usualmente se logra poco a poco. Asegúrese de recordar que debe ser flexible. Para ayudarlo a planear sus gastos irregulares o no frecuentes, trate de utilizar el calendario de planificación mensual. También puede usarlo para escribir las fechas en las que debe pagar las cuentas o los gastos de un mes en particular.

Use un calendario (12 meses) para gastos periódicos. Sume todos sus gastos periódicos y divídalos entre 12 para obtener la cantidad mensual que debe incluir en su plan de gastos. Esto le ayuda a estar preparado para algunos de esos gastos inesperados. Revise su plan de gastos cada tres meses y actualícelo si lo necesita. Un plan de gastos también le ayudará a recordar cuando deben pagarse las cuentas y los cobros. Usted ahorrará dinero al evitar los pagos tardíos o los cheques sin fondos.

Pagar las cuentas a tiempo le puede ayudar a evitar:

- Cuotas por demora

- Cargos financieros adicionales

- Cuotas por desconectar y reconectar el teléfono, electricidad y otros servicios

- El costo del desalojo

- El embargo de automóviles y otras pertenencias

- Cartas o llamadas de cobradores

Abra cada cuenta en cuanto la reciba. Observe la fecha en que debe pagarse y escríbala en su calendario de planificación. Después colóquela en un lugar seguro con las otras cuentas. Otra buena práctica es apartar un bloque de tiempo cada semana para pagar las cuentas.

5. Consejos para ahorrar

Páguese a usted mismo primero. Esto significa que cuando usted recibe un cheque de pago, y antes de que pague gastos rutinarios, usted coloca dinero en una cuenta de ahorros para sus metas y sus necesidades futuras. Los beneficios de pagarse a usted primero son que incrementa sus ahorros y mejora su nivel de vida.

Haga del ahorro para gastos de emergencia y metas familiares parte de su plan familiar. Ahorre para gastos principales tales como vacaciones; educación universitaria; jubilación; pago inicial para una casa, automóvil u otra compra mayor; y eventos inesperados incluyendo la pérdida de un trabajo, reparación de los automóviles y hospitalizaciones.

Es una buena idea establecer un fondo de emergencia, ya sea dentro de una cuenta de ahorros o separadamente. Una guía es tener un fondo de emergencia equivalente a 2 a 6 meses de gastos. Si usted cree que no tiene suficiente dinero para comenzar a ahorrar piense en maneras en que usted puede gastar menos o ahorrar. ¿Come fuera de casa muy seguido? ¿Puede dejar de gastar tanto en café, dulces, sodas, revistas, boletos de lotería o cigarrillos? ¿Tiene servicios que usted quizá no necesita realmente como televisión por cable, servicio de Internet o un teléfono celular?

El gastar menos y ahorrar más requiere de motivación y autodisciplina. Muchas personas tienen presupuestos ajustados y por lo tanto no ahorran.

6. Anexos

A continuación se presentan un ejemplo de un calendario mensual de gastos y una hoja de ingresos y gastos.

Calendario mensual de gastos

Mes:_____________________

Hoja de ingresos y gastos